凤凰网财经《康主编》栏目日前与这位两年前预言危机的分析师进行了一次深度对话。

核心要点:

1、2018年,衰退就已经注定。美债收益率倒挂,预示了衰退的到来。

2、这次危机中,我们不会比1929年表现的更差,但复苏的时间可能会晚于2008年。全球经济复苏可能需要到2021年下半年甚至更久。

3、我们处于一个极具挑战的时代,可以称之为:凯恩斯主义的黄昏期。正如100年前的大萧条催生了凯恩斯主义,催生了宏观经济学一样,当前凯恩斯主义从诞生到迟暮,历经100年风雨,货币政策和财政政策这两个重要的宏观经济调节工具正在变得越来越力不从心。

4、这一次是从东亚引爆,下一次可能是从西欧,或者中北美。

5、传统资本家同劳动者的劳资对立,正在被不同地区的劳动者间的对立所取代,劳动者/资本家的议价能力之比在迅速下降,而这带来了反全球化的浪潮,贫富差距在迅速拉大。

6、贫富差距的拉大是自然而然的结果,资方企业背后是家族信托,或者各种被包装后的个人财富,他们的外部选择多,有强大的议价能力,不愿意分配更多利润给劳方工人。

以下为凤凰网财经《康主编》栏目与李勇对话实录:

01、

“目前我们确实处在第五轮康波周期最后衰退的十年,黑天鹅会非常多,所以也许现在并不是全球最困难的时期。”

康主编:我看了您2018年12月发布的那份研报,里面提到2020年的一季度或二季度经济可能发生衰退,当时如何做出的这个推断?

李勇:我们当时就是从美债收益率倒挂这个预警指标来判断的。用美债收益率倒挂发生的时间加上历史上这个预警指标平均滞后衰退发生的时间,就是下一轮衰退发生的时间。

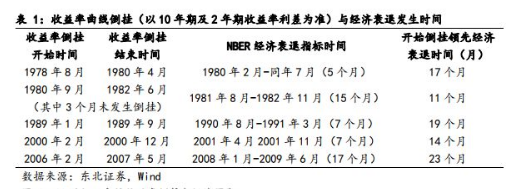

我们测算了一下,历史上,平均而言,2年期美债与10年期的美债收益率倒挂领先于经济衰退约17个月,其中最短的一次是11个月,最长的一次是上个经济周期的23个月。作为一个有预警意义的领先指标,倒挂出现与衰退到来之间有个演变的过程。

在市场上,关于美债收益率倒挂有两种说法,一种说所谓的倒挂是10年期美债和2年期美债(后文简称:10Y-2Y)的倒挂;另一种说法是10年期美债和3个月期美债的倒挂(后文简称:10Y-3M)。

这里我们选择的是将“10Y-2Y”作为预测衰退的指标。这主要是因为虽然两个倒挂指标在倒挂之前的表现相似,都能起到衰退的预警作用,但3个月的美债是1982年1月发行的,比2年期美债发行时间晚,所以就数据完整性看,10Y-2Y优于10Y-3M。

另外,在1981年8月到1982年11月这次经济危机中,10Y-3M并未发生倒挂,没能预测到这次危机的发生,所以10Y-3M指标的预测准确度要比10Y-2Y低。

此外,在其他几次经济危机中,虽然10Y-2Y和10Y-3M均发生倒挂,但是10Y-2Y的倒挂发生时间均早于10Y-3M,10Y-2Y的预测及时性高于10Y-3M。

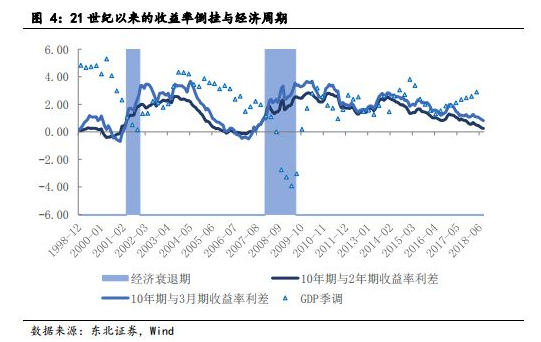

2018年到2019年倒挂发展主要分为三轮:

2018年12月3日,在美联储进行2018年度第四次加息前期,美债收益率曲线在经历过长时间趋平趋势之后发生局部倒挂,三年期美债报收2.8274%高于五年期美债收报2.8175%,市场反应激烈,但总体影响有限;

2019年3月22日,美债收益率曲线出现三月期美债和十年期美债倒挂,相较于三年期美债和五年期美债的倒挂,三月期美债和十年期美债倒挂对于美国经济的衰退具有更明确的指向意义,倒挂仅持续一周,对市场作用有限;

2019年5月,美债收益率曲线再次出现三月期美债和十年期美债倒挂,并持续到现在,这次持续的倒挂更被市场视作美国经济衰退的预警指标。

康主编:如何证明您的衰退预测是必然的结果,而不是巧合?毕竟这次衰退是因为疫情引发的,而疫情属于偶发因素。

李勇:这其中是有必然性的,但也存在一定的巧合。

之所以说是有必然性的,是因为2018年12月的时候,基本面已经出现问题了,是需要一轮出清的,衰退必然来临。当时,发达国家在2008年经济衰退之后进行了宽松货币政策,虽然表面看起来欣欣向荣,美股也是迎来10年长牛,但是长期宽松也为衰退埋下了伏笔——发达国家总体外债规模巨大且一直在膨胀。当时,美联储加息牵动着市场的反应,大量未清偿债务在加息周期承担了很大的风险。

从这个层面上来讲,衰退是必然的。

当然,衰退发生的时点是有一定的巧合的。但这种巧合并不是说我们的预判“撞大运”、“恰巧赶上了”,而是一种对冲的结果。

本来,美联储在2019年所作的一系列“续命操作”是会让我们修正衰退发生的时点的,(编者注:2019年美联储较意外做出利率调整,年内三次降息而且从当年9月份开始再扩表)。也就是说,如果没有这次疫情,我们判断衰退发生的时点应该比之前的预判要晚。

但是,不幸的是疫情突然爆发了。顺接联储的“周期中”调整的并没有出现一个经济平稳增长的平台期,而是紧接着就是对冲疫情负面影响的进一步降息以及扩表。

所以说,衰退正好发生在2018年我们预判的时点,是两个因